У 2023 році загальний обсяг торгівлі імпортним нафтовим коксом був слабким, а надлишок імпортного нафтового коксу продовжував перевищувати попит протягом року через постійне надходження замовлень від імпортних трейдерів. Оскільки ціна на вітчизняний нафтовий кокс продовжує падати, ціна на імпортний кокс, очевидно, інвертована, а спотові запаси в порту зросли до нового максимуму за останні роки.

З 2023 року спотові запаси нафтового коксу в порту продовжують накопичуватися, постійно досягаючи рекордних значень. Станом на грудень загальні запаси нафтового коксу в порту становили 4,674 млн тонн, що на 2,183 млн тонн або 87,64% більше.

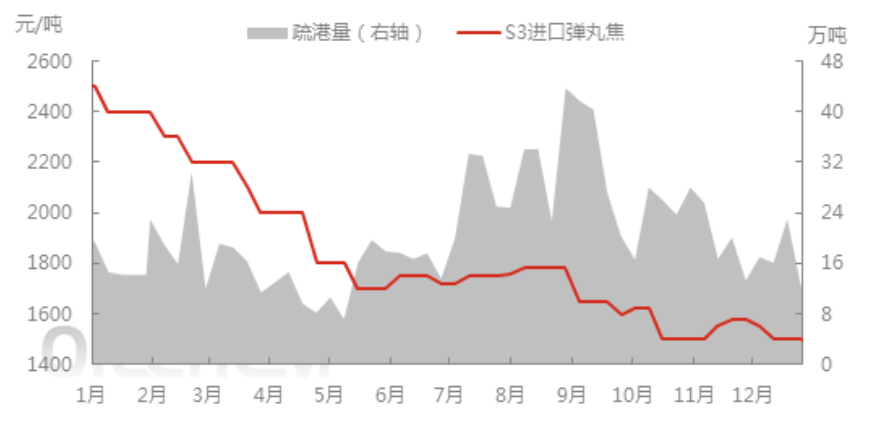

У першій половині 2023 року велика кількість імпортованого нафтового коксу продовжувала надходити на внутрішній ринок, загалом 9 685 400 тонн імпорту нафтового коксу, що на 2 805 200 тонн або 41,7% більше. У першій половині року, з надходженням імпортного коксу на внутрішній ринок та більшістю довгострокових замовлень на високі ціни, через високу вартість внутрішніх ресурсів, переваг немає, показники попиту на нижчому рівні низькі, швидкість відвантаження імпортного коксу повільніша, що підкреслює суперечність надлишку пропозиції на ринку, а також небажання трейдерів продавати сильне, спотові запаси в портах зросли до понад 5,5 мільйона тонн.

У другій половині року, через обережний вихід на ринок внутрішнього попиту та низьку волатильність внутрішніх цін на кокс, загальні відвантаження імпортного нафтового коксу були низькими, а портові запаси підтримувалися на рівні понад 4,3 мільйона тонн. У четвертому кварталі, через високу ціну на імпортний кокс підвісного типу та серйозну інверсію вартості нового надходження в порт, небажання трейдерів продавати та деякі низькі ціни на вітчизняний нафтовий кокс у портових операціях, спотові портові запаси знову зросли приблизно до 4,6 мільйона тонн. Підтримка попиту на ринку імпортного губчастого коксу не є хорошою, вплив відвантажень на північний порт за рахунок внутрішніх ресурсів сповільнився, довгострокова робота нафтового коксу була високою. Вздовж річки та на півдні Китаю окатишний кокс та деякі види паливного коксу з високим вмістом сірки відвантажувалися за рахунок попиту вниз за течією, а трейдери активно відвантажували портові запаси, що дещо зменшилися.

У першій половині року ціна на імпортований дроблений кокс знизилася з 2500 юанів/тонна на початку року до 1700 юанів/тонна, внутрішня ціна на кокс також продовжила знижуватися, ринок нафтового коксу зазнав спаду, загальний темп відвантаження спотового нафтового коксу в порту сповільнився, а тижневий обсяг перевезень у головному порту становив близько 100 000-300 000 тонн. У другій половині року, з появою дешевого імпортного коксу на внутрішньому ринку, хеджування спотових цін у портах покращилося, а тижневі відвантаження нафтового коксу в головних портах зросли приблизно до 420 000 тонн, але ціни на імпортований нафтовий кокс слабо зросли, загалом утримуючись на рівні 1500 юанів/тонна.

Прогноз майбутнього ринку:

У січні внутрішній ринок нафтового коксу торгувався добре, а ціна угод призвела до збільшення обсягу спотових угод нафтового коксу, підписаних у порту. Станом на середину січня тижневий обсяг нафтового коксу в порту досяг близько 310 000 тонн, а запаси нафтового коксу скоротилися приблизно до 4,5 мільйона тонн. Longhong Information стало відомо, що кількість нафтового коксу, яка очікується до Гонконгу в першому кварталі, значно скоротилася, і через вплив міжнародних подій деякі маршрути транспортування були заблоковані, додаткові витрати, такі як премія за перевезення імпортного коксу та час транспортування, збільшилися, а вартість зовнішньої пластини нафтового коксу продовжувала зростати.

Очікується, що наприкінці січня більша частина портового нафтового коксу виконає контрактний обсяг замовлення, а спотові запаси в порту продовжуватимуть повільно скорочуватися через зменшення обсягів імпортованого нафтового коксу.

Час публікації: 22 січня 2024 р.