Зі снігопадом у більшій частині півночі, нещодавнє закриття ринку почало охолоджуватися, і нова колекція заводських ударів тиску, і ціна цього раунду зниження поступово зростає, а пропозиція парковки місцевих повітряних та головних підприємств, здається, не дає ринку певного стимулу для підйому, а галузь переробки постійно стримує ціну на ринку, і дно ринку поступово опускається нижче дна. За слабкої пропозиції та попиту заводи та торговці також почали грати в гру.

До 19 грудня вітчизняні підприємства з виробництва сечовини перебували під тиском щодо зниження переговорної ціни, зниження цін було більшим на нижньому ринку, і трейдери залучали більше зусиль до покупок, з яких ціна транзакцій заводських підприємств у Хенані становила близько 2350-2380 юанів/тонна, ціна транзакцій на ринку Ліньї – близько 2440-2450 юанів/тонна, основні регіональні угоди мали очевидні ознаки покращення, короткострокова нижня підтримка поступово з'явилася, чи може ринок успішно розтопити лід?

Пропозиція встановлених паркувальних місць скоротилася, а попит залишився незмінним

Згідно з поступовим виконанням плану технічного обслуговування ранніх газових підприємств, довгоочікуване зниження виробництва Nissan нарешті досягло своєї мети: станом на 19 грудня щоденне виробництво сечовини в галузі становило 161 800 тонн, що на 0,68 мільйона тонн менше, ніж у попередній робочий день, та на 14 800 тонн більше, ніж за аналогічний період минулого року. Хоча зниження пропозиції за короткий проміжок часу зменшило напругу на ринку, наразі немає помітного впливу на підтримку цін. По-перше, хоча пропозиція зараз знизилася, вона все ще залишається на високому рівні порівняно з минулим роком, а по-друге, завдяки ранній публікації новин про технічне обслуговування головних газових підприємств, галузь заздалегідь перетравила позитивну точку зростання, тому ринок все ще відносно обережний. Хоча підприємства з виробництва комплексних добрив зараз перебувають у виробничому сезоні, через витрати та тиск на одиниці виробництва за планом виробництва почали знижуватися, деякі регіональні заводи з виробництва комплексних добрив почали запроваджувати плани паркування, поетапне поповнення запасів здебільшого базується лише на потребах, а показники попиту важко підтримувати, ціни продовжують зростати.

Хоча запаси накопичилися, загальна спотова пропозиція є контрольованою

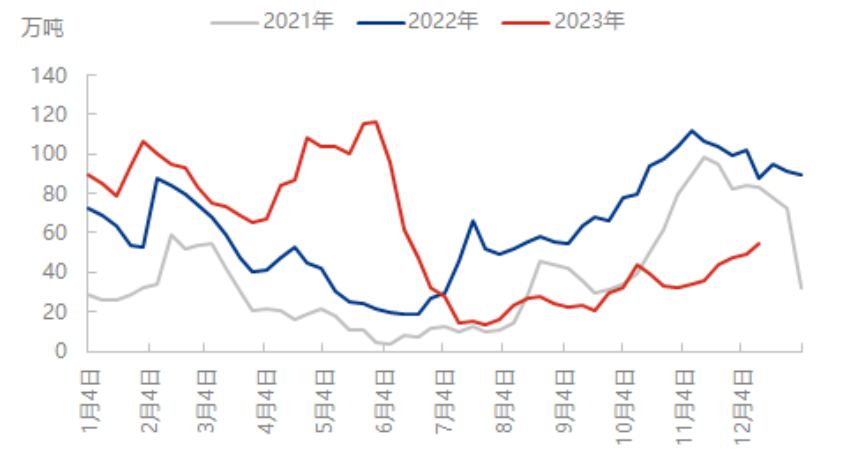

Дані щодо запасів за останні періоди показують, що поточні запаси вітчизняних підприємств з виробництва сечовини мають повільну тенденцію до зростання, але оскільки запаси на нижчих та соціальних ринках відносно низькі, то коли завод збільшує ціну, переміщення запасів починає прискорюватися. Наприклад, ця хвиля ринкової тенденції, на яку вплинули попередні дні дощової та сніжної погоди, у більшості північних регіонів потік заводів є недостатнім, а запаси демонструють тенденцію до зростання, але різке зниження цін привернуло більше уваги до закупівель на нижчих ринках, а також певною мірою послабило тиск на збільшення заводських запасів, і поточні запаси все ще знаходяться на низькому рівні порівняно з аналогічним періодом минулого року.

Загалом, хоча зниження цін і зросло, інтерес покупців у галузі певною мірою зріс, але більшість закупівельних цін залишаються низькими, а високий ціновий опір все ще існує. У короткостроковій перспективі тиск нових фабричних замовлень зростає, хоча зниження цін обмежене підтримкою розвитку, ринку бракує можливості продовжувати стежити за цим, деякі низькі ціни поступово зростають, і ринок має більше ознак глухого кута, перш ніж з'являться очевидні хороші новини.

Час публікації: 22 грудня 2023 р.