У червні ціна на ринку сечовини, яка показує ціну відвантаження, як відомо, була низькою на складі більшості компаній, що виробляють сечовину, а також напруження щодо доставки автомобілів, а курс сечовини в червні кращий, ніж очікувалося, і який звіт про ринок сечовини в липні?

По-перше, у червні спостерігається відновлення уваги до сільськогосподарського попиту.

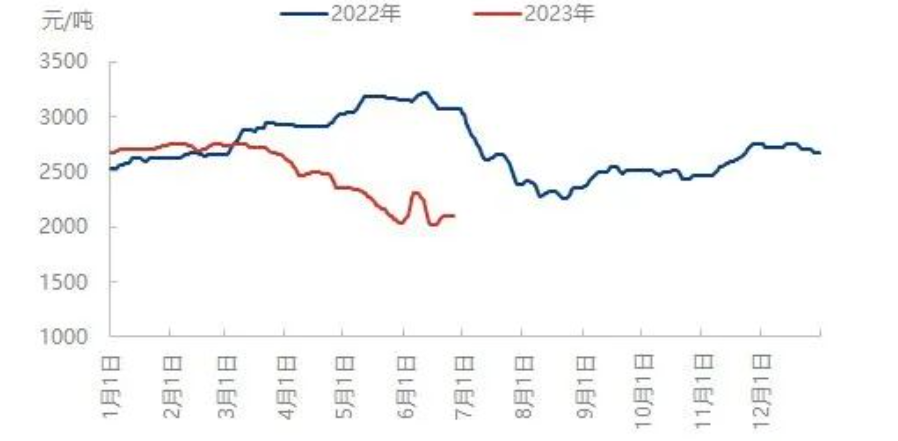

Контраст тенденцій внутрішньої ціни на сечовину

У червні внутрішній ринок карбаміду коливався в межах заданого діапазону, часто з'являлися невеликі ринки. У першій декаді, через концентрований попит у сільському господарстві та появу новин про тендер на карбамід в Індії, ціни на карбамід різко зросли, а місцевий ринок зріс більш ніж на 200 юанів/тонну за тиждень. Приблизно в середині року ринок поступово охолоджувався, з одного боку, темпи роботи з комплексними добривами значно знизилися, попит на закупівлі сільськогосподарської пшениці на етапі збору врожаю ослаб, щоденні операції з карбамідом досягли високого рівня, ринок продовжував демонструвати песимістичні очікування, а ціна почала знижуватися після відсутності потенціалу для зростання. Однак, через суперпозицію промисловості та сільського господарства на ранній стадії, запаси підприємств з виробництва карбаміду різко скоротилися. Коли місцеве сільське господарство продовжувало заповнювати позиції в другій половині року, деякі підприємства виявилися обмеженими в поставках, а підприємства з виробництва карбаміду в Шаньдуні, Хенані та інших місцях зупинилися на межі збоїв, місцева пропозиція та попит були обмеженими, спотовий ринок карбаміду був відносно сильним, а місцева стабільність зросла. Ближче до кінця місяця ситуація з обмеженими цінами на місцеві товари стала більш очевидною, і ціни в більшості регіонів стабільно зростають.

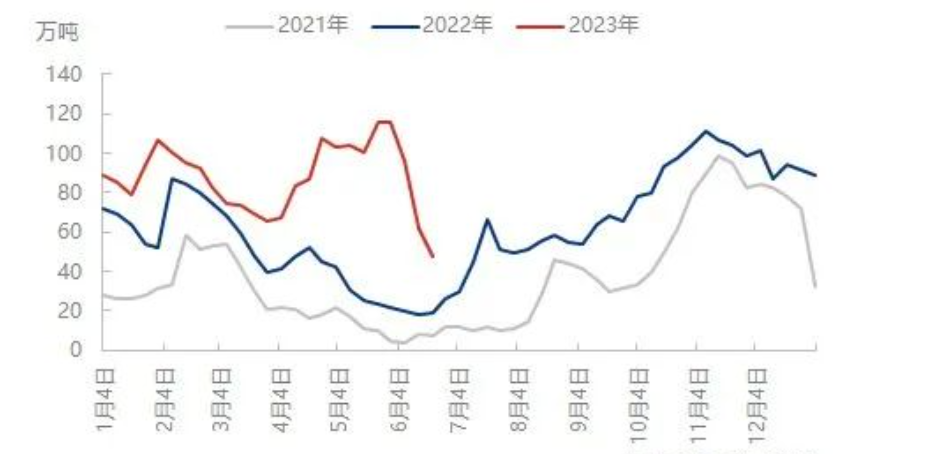

Тенденція порівняння запасів вітчизняних підприємств сечовини

Концентроване вивільнення попиту сприяло швидкому зберіганню запасів на підприємствах з виробництва сечовини, і запаси підприємств цього тижня ще більше скоротяться. Згідно з ринковими даними, поточні низькі запаси більшості підприємств з виробництва сечовини, і навіть деякі замовлення підприємств з виробництва сечовини були розміщені до середини липня, а інші частини експортних замовлень поступово з'являються, короткостроковий тиск на запаси підприємств з виробництва сечовини невеликий. Це забезпечує позитивну підтримку для подальшого розвитку ринку сечовини.

У липні все ще спостерігаються важливі змінні: період розриву скорочується та відсувається, а експорт та інші сприятливі умови все ще можуть існувати.

Показники ринку сечовини у червні, очевидно, кращі, ніж очікувалося, крім того, з кінця червня, перша половина тенденції цін на сечовину є вирішеною, з точки зору зростання та падіння цін, станом на 27 червня, ціна на дрібнозернисту продукцію основного виробництва в Хебеї становила 2050 юанів/тонна, порівняно з початком року, ціна впала на 600 юанів/тонна, порівняно з аналогічним періодом минулого року, на 1000 юанів/тонна, що відповідає закону коливань сечовини, ризики операцій з сечовиною значно знизилися. Хоча в липні традиційно спостерігався розрив попиту, попит на сільськогосподарську продукцію в північних регіонах продовжувався до початку липня, після середини періоду операційної ставки складних добрив або тенденції до відновлення, але в липні очікується зниження операційної ставки в галузі виробництва плит. Очікується, що загальний попит на нижньому ринку буде на різниці етапів, хоча ціна має тенденцію до корекції, але також не виключена можливість покриття низького рівня нижнього ринку на нижньому ринку. Крім того, спостерігаються зміни в експорті, нещодавні експортні дії частіші, ніж у попередній період, міжнародні ціни відновилися, і те, чи зможе експорт сечовини слідувати тенденції в пізніший період, також вплине на ринок сечовини.

| |

| Сюйчжоу, Цзянсу, Китай | |

| Телефон/WhatsApp: + 8619961957599 | |

| Електронна пошта:Келлі@mit-ivy.comhttp://www.mit-ivy.com |

Час публікації: 29 червня 2023 р.