До та після Фестивалю човнів-драконів внутрішній ринок оксиду пропілену демонстрував вузький діапазон волатильності, після невеликого зростання запасів перед фестивалем ринок стабілізувався, тиск знизився після фестивалю, але зі зниженням ціни деякі процеси досягли лінії собівартості поблизу відповідного ринку підтримки, і нещодавно показали глухий кут, але очікується, що логіка подальших операцій на ринку буде пов'язана з попитом і пропозицією, вартість доповнюється, після глухого кута очікується, що він все ще буде слабким.

Сторона пропозиції стабільна, а ринок з додатковими попитом дещо комфортний.

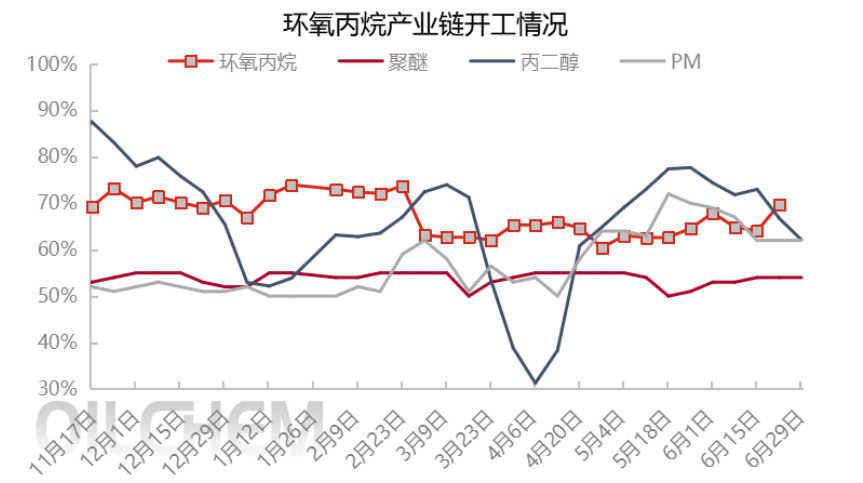

В середині червня, з відновленням нормальної роботи обладнання фази I Zhenhai, Jiahong New Materials, Qixiang Tengda стабільно негативно, ринкова пропозиція поступово зростала, досягнувши найвищого рівня за рік. Станом на 29 червня, внутрішнє щоденне виробництво оксиду пропілену може досягти 12 800 тонн, коефіцієнт використання потужностей склав 74,67%, ринкова пропозиція була комфортною.

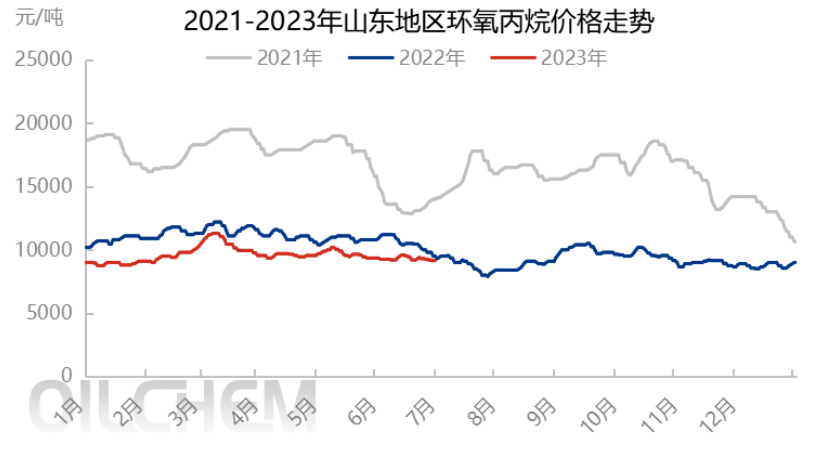

Під час Фестивалю човнів-драконів торгівля на ринку стабільна та легка, пропозиція чинить певний тиск на виробничий завод, ціна знижується, пропозиція знизилася до 9200 юанів/тонна (фабрика спотової біржі Шаньдуна) після свята, загальне відновлення відвантажень, зменшення попереднього тиску на ринок до уповільнення, але лише балансує Nissan, деякі невеликі запаси перетравлюються, все ще немає чіткого імпульсу до зростання, ринок зайшов у глухий кут.

У подальшому плані очікується, що на початку липня перезапустять установку HPPO Taixing Yida потужністю 150 000 тонн/рік та установку PO/SM Wanhua Phase 2 потужністю 300 000 тонн/рік. Установка PO/SM Zhejiang Petrochemical потужністю 270 000 тонн/рік зараз перебуває в режимі дещо низького навантаження, і очікується, що вона буде виведена на ринок на початку місяця, зі збільшенням обсягів виробництва кешью як на півночі, так і на півдні. Скорочення виробництва на Jincheng Petrochemical становить лише 300 000 тонн/рік, що можливе для подальшого розвитку або ліквідації паркування, загалом все ще переважно зростає, а пропозицію важко підтримувати.

Лінія витрат на відновлення ціни на сировину перетворюється на лінію захисту цін

Що стосується витрат і прибутку, то під час святкування Фестивалю човнів-драконів ціна на сировину пропілен та рідкий хлор зросла, особливо ціна на рідкий хлор змінилася з негативної на позитивну, а собівартість значно зросла. Під час святкування Фестивалю човнів-драконів ціна на перекис водню вперше повернулася до понад 8000 юанів/тонна. Водночас, з точки зору процесу HPPO, ціна на перекис водню дещо зросла, і теоретична вартість становить 9000-9200 юанів/тонна. Збільшення цінового тиску пристроїв HPPO також певною мірою підтримує ринковий менталітет, і деякі виробники стежать за першою лінією захисту цін CIC, помірно стежать за закупівлями, і після святкування ринок тимчасово застопорився на рівні 9200 юанів/тонна.

У подальшому ціна на пропілен може дещо знизитися, а ціна на рідкий хлор та перекис водню переважно консолідується, хоча вартість може бути використана як захисна лінія, щоб відігравати певну підтримуючу роль у ціні, але вплив фундаментальних показників попиту та пропозиції є відносно більшим.

三.Закупівля за течією, розсіяна, обережне очікування

З точки зору попиту на нижньому ринку, закупівлі відносно розпорошені протягом місяця, і початковий негативний настрій все ще домінує просто потреба в подальших операціях, а нижчі термінали не мають наміру робити запаси. Час від часу випадкове обслуговування пристроїв протягом місяця призводить до деякого обмеження спотового ринку, а нижчі закупівлі невеликі, але стійкість недостатня. Рентабельність другої нижчої галузі промисловості пропіленгліколю та спиртових ефірів низька, а коефіцієнт використання потужностей галузі відносно низький, що обмежує підтримку ринку циклопропілену.

Наступний липень все ще є міжсезонням для ринку, що в поєднанні з вичікувальною позицією щодо збільшення пропозиції пристроїв, настрої на ринку є ведмежими та продовжують обережно купувати, що, як очікується, матиме обмежену підтримку для ринку.

Очікується, що після глухого кута він залишиться слабким.

Висновок (короткостроковий):Попит і пропозиція на ринку циклічних товарів перебувають у крихкому балансі, і наразі він перебуває у дилемі, але наступного тижня, зі зростанням цін на деякі пристрої на початку місяця, може спостерігатися незначне зниження.

Висновок (середньостроковий та довгостроковий):У липні зростання пропозиції очевидне, підтримка міжсезоння вниз за течією обмежена, при цьому модель попиту та пропозиції стає все більш інтенсивною, перша лінія витрат або вплив обмежені, очікується, що ринкова ціна все ще паде переважно у вузькому діапазоні, тенденція є низхідною, але вартість хлоролу як друга лінія захисту, як очікується, матиме певну підтримку для ринку, а зниження буде більш обмеженим. Очікується, що ціна на циклопропіл коливатиметься в діапазоні вартості HPPO та вартості хлоролу, але необхідно звертати увагу на неочікувані коливання поверхні пристрою та вплив обмеження потужності високої температури влітку. Логіка функціонування ціни cyC все ще базується на попиті та пропозиції, доповненій вартістю.

Попередження про ризик: невизначеність вузла додаткового часу поверхні пристрою; якщо тиск на витрати виникає після ентузіазму підприємства щодо початку; фактичне споживання з боку попиту приземлиться.

Час публікації: 03 липня 2023 р.