Вступ: «Золото дев'ять срібло десять» після того, як листопадовий ланцюг продуктів промисловості оксиду пропілену ввійшов у міжсезоння, сторона пропозиції все ще демонструє певну підтримку та негативну динаміку, але показники попиту холодні, після блокування низхідної передачі, сировинний кінець циклічного ринку поступово чинить тиск, ринок застою слабкий, цими вихідними спотові заводські ціни в Шаньдуні знову впали до позначки 9000 юанів/тонна; Після досягнення цієї ціни очікується тимчасове уповільнення помірних подальших закупівель нижче за течією.

По-перше, динамічна увага пристрою HPPO з боку пропозиції з вузьким коливанням

Поточний коефіцієнт використання потужностей скоротився, щоб підтримувати коливання на рівні 65%, парковки Yida та Jincheng не відкрилися, China Sea Shell у рамках другої фази продовжили технічне обслуговування, North Jinling та Huatai також обслуговували парковки, але під час паркування було продано більше товарів, що не вплинуло на обмежений ефект зниження поставок, а також невтішне раннє відвантаження, постачальники на виробничому заводі чинили певний тиск. Останнім часом ціни дещо знизилися.

Подальші дії, перезапуск та відновлення Jinling цими вихідними, очікується решта скорочення, пропозиція на внутрішньому ринку оксиду пропілену є великою, вплив одного набору або невеликого скорочення потужностей обмежений, але два набори великомасштабних пристроїв HPPO, тиск на ціни, у поєднанні з сировиною, що видобується вище, та вплив Панамського каналу, стурбовані тим, чи зупиниться це в грудні, чи матиме певний вплив на ринок.

По-друге, вартість залишається високою. Кожен процес перебуває під тиском.

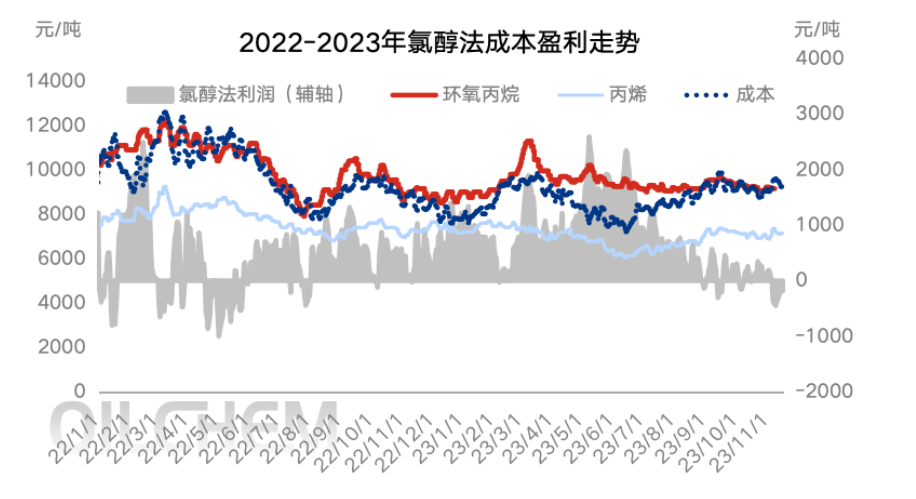

З точки зору собівартості, ціна на сировину пропілен нещодавно коливалася на рівні 7000 юанів/тонна, і хоча ціна на рідкий хлор знизилася з початку місяця, вона все ще може підтримувати позитивну цінову операцію на рівні 300-400 юанів/тонна, загальна вартість залишається хорошою, але, хоча поточний процес все ще перебуває під тиском, стабільний кінець сировини слабкий, щоб просувати підтримку ринку, ніж попередній пропілен, а рідкий хлор сильно зростає.

Подальші дії: ціна на пропілен впала протягом вихідних, рідкий хлор тимчасово виглядає стабільним. Після того, як поточна ціна на циклопропілен досягла позначки 9000 юанів/тонна, ціни на циклопропілен будуть помірковані, закупівля та подальші дії будуть позначені, але чи можна продовжувати чекати на відгуки про термінальні замовлення, звертаючи увагу на ціну на пропілен та вартість процесу HPPO.

По-третє, попит на ринку холодних закупівель просто потребує подальшої роботи.

Що стосується попиту на нижчі ринкові ціни, то в листопаді ринок продовжував знижуватися, кількість нових замовлень у поліефірній промисловості значно послабшала порівняно із золотом, дев'ятьма та десятьма сріблом. Цього тижня ринок перевернувся, коливання циклічного циклу кінцевої вартості сировини обмежені, але відгуки кінцевих клієнтів недостатні. Поліефірна промисловість також піддається цій системі, деякі заводи мають високі запаси готової продукції, купуючи циклічний цикл лише для підтримки нормального виробництва, що ускладнює забезпечення ефективного обсягу. З точки зору решти галузі, за нинішнього стану низьких прибутків та збитків пропіленгліколю, паркування та обслуговування кількох заводів, закупівлі на виробничому підприємстві більш обмежені, а ритм повільний, що ускладнює підтримку циклопропілену.

Зворотний зв'язок з боку попиту в міжсезоння обмежений, поточна вичікувальна волатильність цін на ринку CIC звузилась, вузол покупок розпорошений, але ризик досягнення позначки 9000 юанів/тонна відносно низький, і спостерігається більш помірна подальша діяльність.

По-четверте, кінець міжсезоння зменшує коливання цін на консолідацію

Висновок (короткостроковий): Після того, як ринок повернеться до порогового значення, сторона попиту вниз за течією збільшить кількість покупок протягом вихідних, але протягом цього періоду кінцевому споживачеві важко отримати очевидний зворотний зв'язок, і ринку потрібно чекати на нові замовлення вниз за течією в понеділок після короткострокового уповільнення.

Висновок (середньостроковий та довгостроковий): З листопада по грудень наприкінці року очікується, що попит і пропозиція на ринку продовжуватимуть коливатися у вузькому діапазоні. З точки зору витрат або своєчасної підтримки ринку для забезпечення чистого прибутку, очікується, що ціна cyC збережеться в діапазоні 8900-9300 юанів/тонна, але необхідно звернути увагу на те, чи спостерігається негативна динаміка зупинки та падіння великого обладнання під тиском витрат. А також звернути увагу на прогрес у виробництві нового обладнання, такого як Ruiheng New Materials (Sinochem Yangnong), Wanhua Chemical, Lihua Yiweiyuan та Sinochem Tianchen.

Попередження про ризик: невизначеність вузла додаткового часу поверхні пристрою; якщо тиск на витрати виникає після ентузіазму підприємства щодо початку; фактичне споживання з боку попиту приземлиться.

Час публікації: 21 листопада 2023 р.