Цього місяця ринок поліпропілену, завдяки впровадженню різних політичних заходів, відзначився резонансним зростанням ринку, очікуване зростання дисків та короткостроковий попит і пропозиція дещо звузили підтримку відновлення, але загалом спостерігається зростання. Що стосується макроекономічного успіху, то для спостереження за відновленням реального попиту потрібен ще час, поточний попит знаходиться в міжсезонні, у короткостроковій перспективі нелегко бути надто оптимістичним, хоча настрої дисків підтримуються, але місячна тенденція не сильно змінилася. Сталість та висота ралі, спричинені покращенням попиту, є відносно обмеженими. Тому короткострокове відновлення ПП є високим або обережним, а ведмежий прогноз зберігається після відновлення.

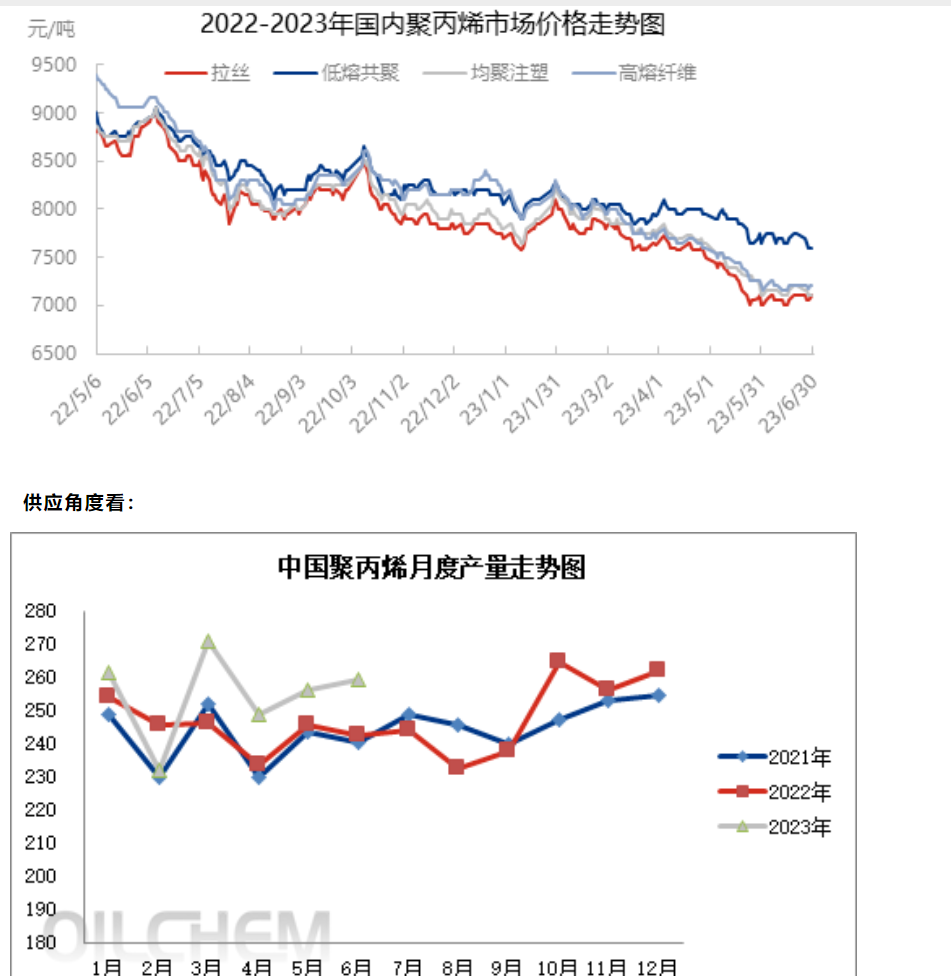

У червні загальний обсяг виробництва поліпропілену в Китаї склав 2 603 800 тонн, що на 43 100 тонн більше, ніж у травні, що на 1,68% більше, ніж у травні, та на 7,40% більше, ніж у попередньому році. Протягом місяця офіційно розпочався другий етап масового виробництва на гігантському заводі Zhengyuan, компанія Donghua Maoming продовжувала відкладати випуск поліпропілену на заводі Anqing Petrochemical з виробництва 300 000 тонн на рік, який був офіційно проданий у липні. Завдяки економічній віддачі деяких пристроїв, обладнання для технічного обслуговування було послідовно перезапущено, а пропозиція на ринку дещо зросла порівняно з травнем.

У липні планове технічне обслуговування обладнання включає першу лінію нафтопереробного та хімічного заводів Zhongke, енергетичний завод Donghua Energy (Zhangjiagang) тощо, а рушійне обладнання включає Daqing Petrochemical, другу лінію нафтохімічного заводу Luoyang, нафтопереробний завод Yan'an, Shanghai Secco, Daqing Hading, другу лінію нафтопереробного та хімічного заводів Daqing тощо. Липень є традиційним сезоном споживання поліпропілену, і поточний ринок поліпропілену підтримується макрорівнем, ціни на поліпропілен зростають, рентабельність виробничих підприємств розширюється, а готовність до капітального ремонту зменшується. Тому очікується, що втрати на технічне обслуговування вітчизняного поліпропіленового обладнання знизяться в липні. Зверніть увагу на тимчасову зупинку обладнання для технічного обслуговування.

Наразі, нижній ринок все ще перебуває в міжсезонному періоді, безперервність попиту не є хорошою, а готову продукцію важко підтримувати. Поточний низький рівень запасів сировини та короткострокові спекуляції щодо політики нерухомості підтримують майбутній попит. Липень – піковий сезон перед закупівлею, який дає очікування покращення ринку. Друга половина року належить до активної фази споживання, експорту автомобілів, побутової техніки та внутрішнього попиту, що все ще сильні, очікується, що у короткостроковій перспективі попит на продукцію кополімеризації плавленням буде високим. Базовий шок до високої кополімеризації плавленням буде сильним, тому необхідно звертати увагу на зміни в замовленні.

У липні нещодавній прибуток виробничих підприємств зріс, ймовірність появи нового обладнання прискорилася, обслуговування запасів обладнання було низьким, а тиск на пропозицію поступово з'явився. З боку політики, ринок нерухомості продовжує отримувати нечіткі новини-стимули, що знову ж таки накладаються на новини про зниження процентних ставок, на тлі слабких економічних даних, гра з боку політики сформує певну підтримку цін у короткостроковій перспективі, враховуючи фундаментальні показники PP, слабка реальність призводить до обмеженого простору над ціною та продовження короткострокових шоків. У середньостроковій перспективі ринок все ще потребує нижчих цін, щоб збалансувати протиріччя між новими потужностями та слабким попитом, тому короткострокова волатильність зберігається.

Джойс

MIT-IVY INDUSTRY Co., Ltd.

Сюйчжоу, Цзянсу, Китай

Телефон/WhatsApp: + 86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Час публікації: 07 липня 2023 р.