З серпня внутрішній ринок нафтового коксу в цілому демонструє хороші результати, а менталітет закупівель у переробному секторі був стабільним, що призвело до швидкого скорочення запасів нафтового коксу на нафтопереробних заводах і в портах, а ціна транзакцій на нафтовий кокс коливалася вище. У третьому кварталі ринок зріс більше ніж вдвічі, яка тенденція відбудеться в наступному кварталі зі змінами попиту та пропозиції на ринку в ціні нафтового коксу?

Останнім часом атмосфера на внутрішньому ринку нафтового коксу стала більш позитивною, підприємствам, що займаються переробкою, просто потрібно придбати нафтовий кокс, що є відносно сильним, а ціни на деякі нафтопереробні заводи демонструють тенденцію до зростання.

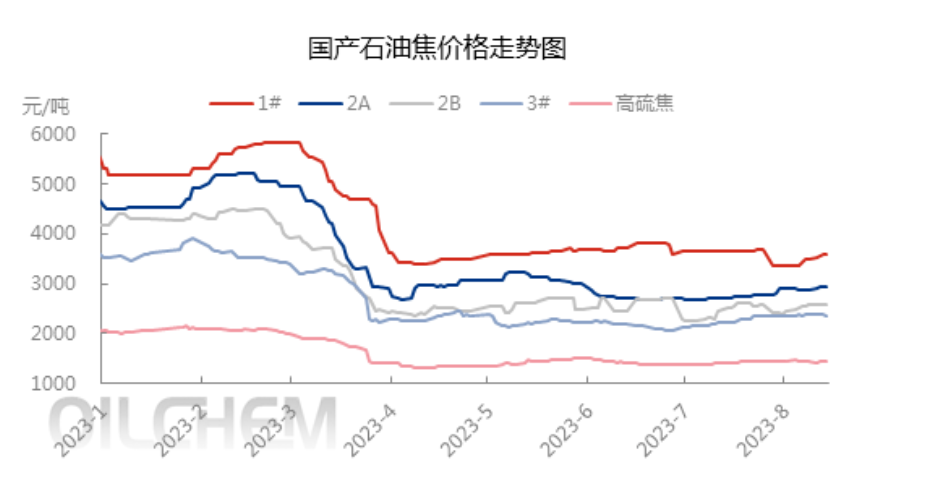

Згідно зі статистичним аналізом ринкових даних Longzhong Information, середня ціна на вітчизняний низькосірчаний нафтовий кокс становить 3257 юанів/тонна, що на 2,2% більше, ніж у попередньому місяці. Попит на ринку матеріалів для негативних електродів є хорошим, підприємства з виробництва графітових електродів почали покращувати менталітет закупівель, що позитивно впливає на поставки нафтопереробних заводів. Через скорочення виробничих потужностей деяких нафтопереробних заводів загальні показники поставок були стабільними, а вуглецеві підприємства вийшли на ринок із запитами на товари, що призвело до зростання цін на кокс на нафтопереробних заводах.

Ринкова ціна на нафтовий кокс із середнім вмістом сірки продовжила зростати до 2463 юанів/тонна, що на 103 юані/тонна або 4,36% більше. Через коригування індексу сировини вміст сірки в нафтовому коксі на місцевому ринку нафтопереробки продовжує зростати, а виробництво дробового коксу в провінції Шаньдун змінюється індивідуально, а пропозиція нафтового коксу із середнім вмістом сірки на ринку зменшується. Показники індексу нафтового коксу деяких нафтопереробних заводів Sinopec вздовж річки є хорошими, а купівельний ентузіазм підприємств негативний, що призводить до подальшого зростання ціни на нафтовий кокс із середнім вмістом сірки вздовж річки.

Ринок нафтового коксу з високим вмістом сірки в основному зберігав стабільну та дещо коливальну тенденцію, а ціна на деякий нафтовий кокс, що виробляється та добре продається на основних нафтопереробних заводах, продовжувала дещо зростати; поставки на ринку переробки сповільнилися, підприємства, що виробляють товари загального призначення, вийшли на ринок з обережним настроєм покупців, а нафтопереробні заводи активно відвантажували деякий кокс, ціни на який впали у вузькому діапазоні.

Останнім часом ентузіазм кремнієвих підприємств щодо придбання високий, ринок алюмінієвого вуглецю добре торгується, а ринковий попит на графітові електроди та матеріали для негативних електродів сприяє постачанню нафтового коксу, а вітчизняні нафтопереробні заводи та імпортований нафтовий кокс демонструють синхронне зберігання.

Згідно з даними маркетингового дослідження від Longzhong Information, станом на середину серпня запаси нафтового коксу в основних внутрішніх портах скоротилися до 4,93 мільйона тонн, що на 6,24% менше, ніж у попередньому місяці. З серпня кількість щойно надходження нафтового коксу до порту значно зменшилася, а невелика кількість імпортованого коксу в порту зосереджена переважно в портах Шаньдун та Гуансі. Наразі джерелами товарів, що продаються, є переважно Сполучені Штати, Росія та деяка кількість низькосірчаного нафтового коксу. Підприємства, що виробляють карбід кремнію, мають хороший попит на закупівлю коксу з середнім та високим вмістом сірки для окатишів, що призводить до зростання спотової ціни на кокс для окатишів у портах. Цінова перевага імпортованого нафтового коксу вуглецевого класу очевидна порівняно з вітчизняним еквівалентним нафтовим коксом, а ентузіазм закупівель підприємств, що займаються переробкою вуглецю, все ще високий, що підтримує ціну на деяку імпортовану коксу.

Вітчизняний нафтовий кокс завдяки ранньому технічному обслуговуванню обладнання відновив виробництво та незначне збільшення поставок, ринок перебуває у стані двостороннього зростання попиту та пропозиції, нафтопереробний завод активно відвантажував та продавав продукцію, а спотові запаси нафтококсового заводу-випробувача підтримувалися на рівні близько 100 000 тонн.

Прогноз майбутнього ринку:

Через часті зміни індексу сировини нафтового коксу очікується, що пропозиція нафтового коксу з низьким вмістом сірки може зменшитися, а частка поставок генеральних вантажів з високим вмістом сірки зросте, хоча внутрішній попит є відносно сильним, але підприємства, що займаються переробкою, та торговці обережніше виходять на ринок. Крім того, деякий імпортований нафтовий кокс має очевидні переваги над вітчизняними ресурсами, що змушує ціни на деякі вітчизняні товари загального призначення зберігати вузьку тенденцію до зниження.

Наприкінці серпня ринок нафтового коксу був переважно організованим, і під впливом попиту та пропозиції, внутрішніх цін на кокс на нафтопереробних заводах або стабільних незначних коливань, поставки портового нафтового коксу були хорошими, а деякі ціни на кокс все ще мали незначний потенціал для зростання.

Час публікації: 22 серпня 2023 р.