1. Аналіз виробництва сирого бензолу у першому півріччі

У 2020 році скорочення концентрованих потужностей добігає кінця, а коксівні потужності зберігають чисту нову тенденцію з 2021 року. Чисте скорочення коксівних потужностей у 2020 році склало 25 мільйонів тонн, чисте збільшення коксівних потужностей у 2021 році та чисте збільшення приблизно на 25,5 мільйона тонн у 2022 році. У 2023 році через вплив прибутків від коксування та попиту на переробку, термін експлуатації деяких нових коксівних виробничих потужностей затримується. Станом на 30 червня 2023 року було ліквідовано 15,78 мільйона тонн коксівних виробничих потужностей у 2023 році та додано 15,58 мільйона тонн, що становить чисте ліквідування 200 000 тонн. Очікується, що у 2023 році буде ліквідовано 48,38 мільйона тонн коксівних виробничих потужностей, що становить збільшення на 42,27 мільйона тонн, а чисте ліквідування – 6,11 мільйона тонн. Виробничі потужності у першій половині 2023 року мало змінилися порівняно з минулим роком.

Порівняльна таблиця змін у виробництві/запуску сирого бензолу у першому півріччі 2022 року. Одиниця вимірювання: тонни, %, відсотки

У першій половині 2023 року виробництво сирого бензолу на коксівних установках у Китаї склало 2,435 млн тонн, що на 2,68% більше, ніж у попередньому році. Середній коефіцієнт використання потужностей у першій половині року становив 73,51%, а у річному обчисленні – на 2,77%. Чисте скорочення коксівних потужностей у першій половині 2023 року склало 200 000 тонн, а загальні виробничі потужності не сильно коливалися порівняно з першою половиною минулого року. Однак у першій половині року під впливом прибутків від коксування та попиту на переробку коксу, коксохімічні підприємства не змогли виробляти виробництво на повну потужність, і використання потужностей знизилося, але ринок став значно регіональним. Основний район видобутку коксівного вугілля зосереджений переважно у Північному Китаї, контроль витрат на коксохімічних підприємствах Шаньсі відносно простий порівняно з іншими регіонами, у першій половині року у Північному Китаї та Східному Китаї коефіцієнт експлуатації суттєво не змінився, але в північно-західному районі існують серйозні обмеження виробництва, тому, хоча коефіцієнт використання потужностей знизився, виробництво сирого бензолу є основною причиною зростання. Однак наразі виробництво сирого бензолу, а постачання сирого бензолу все ще обмежене.

2. Аналіз споживання сирого бензолу у першому півріччі

Статистика споживання підприємств гідрування бензолу у першій половині 2023 року. Одиниця: десять тисяч тонн.

Гідрування бензолу у першій половині 2023 року, таблиця нових/відновлених виробничих потужностей. Одиниця: 10 000 тонн/рік

У першій половині 2023 року споживання сировини установкою гідрування бензолу становило 2 802 600 тонн, що на 9,11% більше. Найвище значення спостерігалося у травні, щомісячне споживання становило 50,25 мільйона тонн. Така ж операційна швидкість призвела до зростання ціни на сирий бензол, найвища ціна за перше півріччя також спостерігалася у квітні. Основною причиною є збільшення прибутку, що призвело до збільшення операційної швидкості підприємств гідрування бензолу. Крім того, було введено в експлуатацію два довгостроково припинені установки, для перезапуску яких було введено в експлуатацію завод Tangshan Xuyang Phase II, що збільшило споживання сирого бензолу, а також позитивно вплинуло на ціну на сирий бензол.

3, аналіз імпорту сирого бензолу

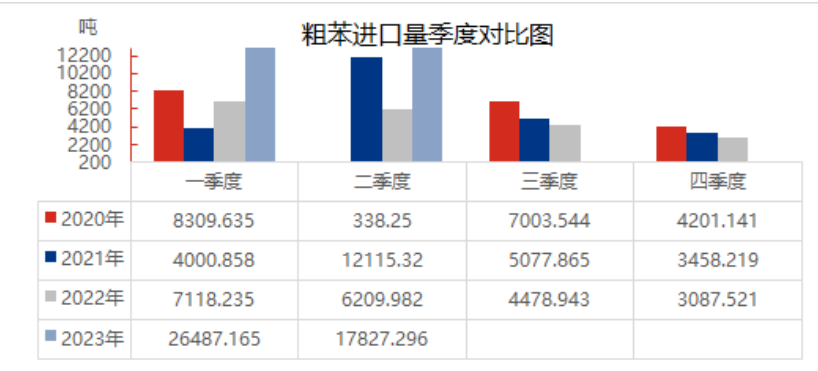

Дані щодо імпорту сирого бензолу у першій половині 2023 року

У першій половині 2023 року імпорт сирого бензолу до Китаю значно зріс, на 232,49% порівняно з минулим роком. У першій половині року внутрішній ринок сирого бензолу перебував у стані дефіциту, багато коксохімічних підприємств перебувають на межі прибутку та збитків, ентузіазм підприємств невисокий, а виробництво сирого бензолу невелике; технічне обслуговування та перезапуск установки гідрування бензолу з боку попиту значно збільшили кількість запущених підприємств гідрування бензолу, попит залишається сильним, внутрішні поставки сирого бензолу обмежені, а доповнення джерел імпорту сирого бензолу дещо пом'якшило тиск внутрішнього дефіциту. Крім того, у першій половині року до країн-поставщиків імпорту, окрім В'єтнаму, Індії, Індонезії та Оману, з яких 26 992 904 тонни з Оману з лютого було імпортовано до митної декларації сирого бензолу, але потік споживання не надходив до підприємств гідрування бензолу. Без урахування імпорту Оману, внутрішній імпорт сирого бензолу у першому півріччі становив +29,96% порівняно з аналогічним періодом минулого року.

4, аналіз балансу попиту та пропозиції сирого бензолу

Виробництво сирого бензолу обмежене прибутком та екологічними факторами, хоча імпорт збільшився, загальна пропозиція все ще менша, ніж споживання. У першому півріччі, під впливом покращення прибутків підприємств з гідрування бензолу, деякі закриті підприємства перезапустилися, а нові проекти були введені у виробництво один за одним, що призвело до збільшення споживання сирого бензолу. З огляду на поточну різницю між пропозицією та попитом, різниця між пропозицією та попитом у першому півріччі становила -323 300 тонн, і дефіцит сирого бензолу продовжувався.

Джойс

MIT-IVY INDUSTRY Co., Ltd.

Сюйчжоу, Цзянсу, Китай

Телефон/WhatsApp: + 86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Час публікації: 05 липня 2023 р.