Вступ: Нещодавній ринок чистого бензолу продовжує зростати, а вартість створює сильну підтримку ринку капролактаму, який також слідує за тенденцією до зростання. Основною підтримуючою силою пізнього ринку все ще є вартість, очікується, що ринок капролактаму буде активно розвиватися найближчим часом, а подальше зростання витрат та процес передачі енергії будуть сприйняті на пізнішому етапі.

З липня ринок чистого бензолу зростав завдяки численним факторам, таким як зростання цін на сиру нафту, покращення власної структури попиту та пропозиції, а також вплив новин про податок на споживання на попит на етилбензол, і ринок чистого бензолу продовжував зростати. Ціна чистого бензолу Sinopec, зазначена на початку місяця, зросла з 6200 юанів/тонна до поточних 6950 юанів/тонна.

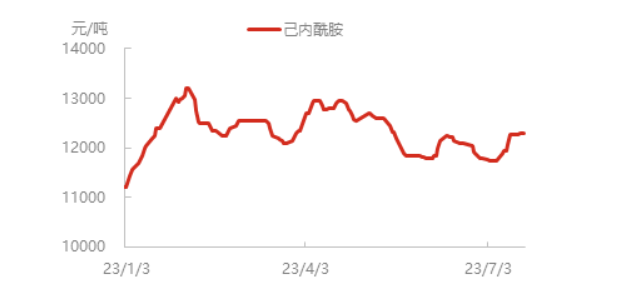

Ціна на чистий бензол продовжує зростати, вартість виробництва капролактаму зросла, а ціна на продукцію зросла. Наразі спотова ціна на капролактам у Східному Китаї зросла майже до 12300 юанів/тонна, деякі поставки капролактаму на півночі дещо обмежені, а ентузіазм закупівель у нижній частині потоку нормальний, і завод полімеризації в основному виконує необхідні дії.

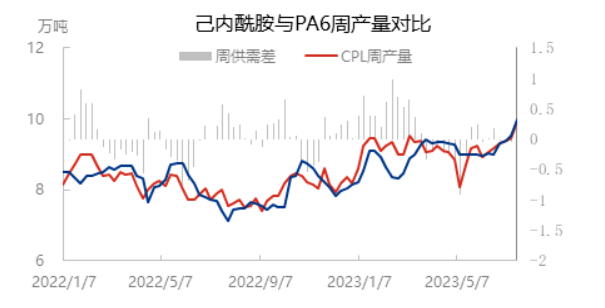

З перезапуском Luxi Chemical Industry, Cangzhou Xuyang Phase I та інших установок, коефіцієнт використання потужностей з виробництва капролактаму зріс до 81,35%, за винятком деяких пристроїв для довгострокового паркування, які все ще перебувають у стані паркування, інші пристрої в основному працюють нормально. Однак, через низькі запаси капролактаму на ранній стадії, а також через поточний зростаючий ринок та перевагу закупівель у нижчих сегментах ринку, постачання в північній частині країни все ще дещо обмежене.

Коефіцієнт використання потужностей полімеризації PA6 нещодавно синхронно зріс, з одного боку, перевага попиту на високошвидкісне прядіння нижче за течією продовжує підтримувати початок полімеризації, з іншого боку, пристрій раннього паркування Luxi Chemical поступово перезапустився, і коефіцієнт використання потужностей PA6 зріс майже до 76%, а тижневе виробництво нарізки та капролактаму синхронно зросли майже до 100 000 тонн.

Навантаження нейлонового філаменту на нижньому ринку залишається стабільним, а поточне середнє навантаження нейлонового філаменту на внутрішньому ринку становить близько 79,5%. Загальний коефіцієнт експлуатації хімічного волокнистого ткацтва в регіонах Цзянсу та Чжецзян становив 63,47%, що на 0,40% менше, ніж минулого тижня. Ткацтво почало незначне зниження, але загальні зміни незначні, поточне термінальне ткацтво не залежить від нормування потужності, споживачі на нижньому ринку здебільшого перебувають у стані очікування та спостереження, чекаючи на новий єдиний централізований реліз для внутрішньої та зовнішньої торгівлі.

Підсумовуючи, поточна підтримка ринку капролактаму здійснюється з боку витрат, коефіцієнт використання потужностей полімеризації капролактаму та PA6 зростає синхронно, пропозиція та попит на капролактам в основному збалансовані, очікується, що ринок капролактаму буде сильним найближчим часом. Галузь прядіння є відносно стабільною, і немає суттєвих змін в очікуванні попиту на сировину, а галузь високошвидкісного прядіння все ще здатна наздогнати. Галузь традиційного текстилю все ще повільно наздоганяє, і зі збільшенням пропозиції та конкурентного тиску все ще існує опір передачі високих цін вниз. На пізнішому етапі все ще необхідно звертати увагу на постійну силу зростання витрат та процес передачі до нижчого виробництва.

Час публікації: 27 липня 2023 р.